Actualidad

Por Alejandro Calvo - Julio Calzada - Alfredo Sesé (para Bolsa de Comercio de Rosario)

Un breve diagnóstico del Sistema Ferroviario de Cargas (SFC) de Argentina y su comparación con el de Brasil y Estados Unidos -naciones que compiten en el negocio de granos- muestra el nivel de retraso y falta de inversiones que tiene nuestro país. USA transporta anualmente más de 90 veces la carga que traslada Argentina por su red ferroviaria. Estados Unidos tiene una red ferroviaria cuya extensión equivale a 8 veces la longitud de la red argentina. Su parque de locomotoras equivalente a 65 veces el parque activo de Argentina. Estos son algunos de los indicadores.

Resumen:

Hemos realizado una “radiografía” y breve diagnóstico del material rodante con que cuenta el Sistema Ferroviario de Cargas (SFC) en nuestro país. Luego hemos efectuado una comparación de algunos indicadores del sistema ferroviario de Argentina, Brasil y Estados Unidos, naciones que compiten en el negocio de granos. Lamentablemente para Argentina, debido principalmente a la antigüedad y obsolescencia del material rodante y sumado a la baja inversión en infraestructura ferroviaria, se llegó a una reducción persistente en los volúmenes de movimiento de cargas en los últimos años. En el año 2007 transportábamos casi 25 millones de toneladas. El año pasado apenas 18,4 millones. Casi 7 millones de toneladas menos al cabo de 8 años. Los datos del 2015 muestran lo siguiente:

a) Argentina transportó en el 2015 cerca de 18,4 millones de toneladas de cargas.

b) La empresa que operó el mayor volumen de cargas en el año 2015 fue el Nuevo Central Argentino con 7,3 millones de toneladas. Esta empresa transportó el 40% del total nacional de cargas de ese año medido en toneladas.

c) Nuestro país cuenta con una red en operación de casi 18.000 km de extensión. Belgrano Cargas y Logística- empresa estatal- es la empresa que tiene la mayor red en operación, con una longitud de 9.038 Km, lo cual representa el 50% del total nacional. Las tres empresas concesionarias del sector privado (NCA, FSR y FEPSA) cuentan con el 50% restante de la red.

d) En materia de locomotoras activas (es decir material tractivo actualmente en servicio y sin contar las locomotoras chinas incorporadas en los últimos años), Argentina contaría con 237 locomotoras. Durante los años 2015 a 2017 se incorporaron un total de 107 locomotoras compradas a China. En consecuencia, el parque total de locomotoras disponibles o activas en Argentina ascendería a 349 unidades. Habría además 53 en mantenimiento, 103 no operativas y 116 radiadas o a devolver. El total ascendería a 641 locomotoras. De esta forma, del parque total de 641 locomotoras, el 58% están disponibles o activas, el 19% en mantenimiento, el 16% no operativas y el 18% radiadas o a devolver.

e) En lo referido a vagones activos (actualmente en servicio y sin contar los adquiridos a China en los últimos años), Argentina cuenta con 13.647 vagones. Durante los años 2015 a 2017 se habrían incorporado un total de 3.500 vagones comprados a China. En consecuencia, el parque total de vagones disponibles o activos en Argentina asciende 17.227 unidades. Habría además 5.671 vagones en mantenimiento y 6.309 radiados o a devolver. El total ascendería a 29.207 vagones. De esta forma, del parque total de 29.207 vagones, el 59% están disponibles o activos, el 19% en mantenimiento y el 22% radiados o a devolver.

Finalmente hicimos una breve comparación del sistema ferroviario argentino con el de sus principales competidores en materia de producción de granos y, específicamente, de poroto de soja: Estados Unidos y Brasil. Comparamos el total de cargas transportadas (granarias y no granarias), la longitud de la red ferroviaria y finalmente el parque de locomotoras y vagones (ver cuadro N°1). Los indicadores comparativos son evidentes del retraso que tiene Argentina en materia ferroviaria.

Los resultados de la comparación de Argentina con Estados Unidos fueron los siguientes:

• Carga transportada: es notable el retraso argentino. Cada año, USA transporta más de 90 veces la carga que traslada Argentina por su red ferroviaria. Estados Unidos transporta 1.700 millones de toneladas contra los 18,4 millones de toneladas de nuestro país.

• Longitud de la red ferroviaria: Estados Unidos tiene una red ferroviaria cuya extensión equivale a 8 veces la red argentina. La de USA es de 150.477 Km contra la red operativa argentina de 18.000 Km. Hemos computado los ferrocarriles Clase I definidos por la Asociación Americana de Ferrocarriles (AAR).

• Locomotoras: Estados Unidos cuenta con un parque de locomotoras que es equivalente a 65 veces el parque activo de Argentina. Son 24.000 locomotoras contra 369 argentinas.

• Vagones: Estados Unidos cuenta con un parque de vagones que es equivalente a 24 veces el parque activo de Argentina. Son 416 mil vagones en USA contra 17.227 en Argentina. (Si en el dato de USA se incluyeran los “vagones particulares” este número se elevaría a casi 1,4 millones vagones).

Los resultados de la comparación de Argentina con Brasil fueron los siguientes:

• Carga transportada: Cada año, Brasil transporta casi 20 veces la carga que traslada Argentina por su red ferroviaria. Brasil transporta 379 millones de toneladas contra los 18,4 millones de toneladas de nuestro país.

• Longitud de la red ferroviaria: Brasil tiene una red ferroviaria más extensa que Argentina. Equivale a 1,6 veces la red operativa y activa argentina. La de Brasil es de 28.400 Km contra la red operativa argentina de 18.000 Km. Brasil tiene 10.400 km de vías férreas más que Argentina.

• Locomotoras: Brasil cuenta con un parque de locomotoras que es equivalente a 8 veces el parque activo de Argentina. Son 2.919 locomotoras contra las 369 argentinas.

• Vagones: Brasil cuenta con un parque de vagones que es equivalente a casi 6 veces el parque activo de Argentina. Son 92.800 vagones en USA contra 17.227 en Argentina.

Todos los indicadores muestran la baja performance de Argentina respecto de Brasil y USA. Lo remarca también otro indicador: la densidad de tránsito. Este surge de dividir la carga transportada por el sistema ferroviario de cada país por la longitud de su red. Veamos los resultados para los tres países de este indicador en el cuadro N°1. Brasil es el más eficiente. Por cada km de línea produce o transporta 13.300 toneladas. Le sigue Estados Unidos que traslada 11.300 toneladas por cada Km de línea. Los números de Argentina son realmente ínfimos: 1.022 toneladas por cada Km de la red.

Los indicadores son evidentes. Nuestro país tiene que trabajar fuertemente en los próximos años para aumentar las cargas transportadas a través de este modo e incrementar las inversiones en el sector. La reglamentación de la Ley Nacional N° 27.132 puede constituir una excelente posibilidad para avanzar en este sentido. Una herramienta para lograr más inversiones y carga transportada por tren es introducir mayor competencia en el transporte ferroviario de cargas. Para ello, la reglamentación de la nueva legislación en materia ferroviaria debe garantizar un entorno justo y equitativo para todos los operadores que deseen participar en la modalidad de acceso abierto para el servicio ferroviario de cargas que establece la ley, conocido como open access. Más competencia entre operadores es fundamental para disminuir los costos logísticos de los productores, lo que beneficiará a aquellos productores localizados más lejos de los centros de consumo y exportación.

Nota completa:

Siempre, ante una situación de crisis, resulta necesario diagnosticar y saber cuál es la situación real a la cual nos enfrentamos. Cabe esta reflexión en numerosos órdenes de la vida cotidiana y también vale para tratar de tomar medidas para mejorar y fortalecer el sistema ferroviario en la República Argentina.

En Abril del 2015, se sancionó en nuestro país la Ley Nacional N° 27.132 que recibió el título de “Política de reactivación de los ferrocarriles de pasajeros y de cargas, renovación y mejoramiento de la infraestructura ferroviaria, incorporación de tecnologías y servicios”. Ante la necesidad de reglamentar dicha ley, el Ministerio de Transporte procedió a invitar, no solo a los actuales concesionarios, sino también a Instituciones, expertos, usuarios y posibles futuros operadores para que aporten su visión al respecto. La Bolsa de Comercio de Rosario también ha sido invitada para emitir opiniones acerca de cómo debería funcionar el nuevo sistema. Nos parece elogiable esta decisión de aumentar la participación de los actores y propiciar el debate, ya que es clave para mejorar la operación y administración del actual sistema.

Ante esta situación nos parece interesante tratar de realizar una “radiografía” y breve diagnóstico del material rodante con que cuenta el Sistema Ferroviario de Cargas (SFC) en nuestro país. Luego hemos efectuado una comparación de algunos indicadores del sistema ferroviario de Argentina, Brasil y Estados Unidos, naciones que compiten en el negocio de granos.

Como antecedente es importante resaltar que Argentina cuenta con 2,78 millones de km2 de superficie (sobre el continente americano) y que solo cuenta con la dos terceras partes de dicha área bajo los servicios de la red ferroviaria. En 1947 su red ferroviaria total era de 47.000 km de longitud, reducida hoy a solo 18.000 km operativos. Esta red tiene una diversidad de trochas: ancha de 1,676 metros, media de 1,435 metros y angosta con 1 metro. Fueron diseñadas así por dos cuestiones: en primer lugar por la topografía del terreno y en segundo lugar por cuestiones de soberanía y geopolítica. Una prueba de ello se puede ver con claridad en el puente que comunica a Paso de los Libres (Argentina) con Uruguayana (Brasil), donde existen diferentes trochas en cada orilla. En aquellos años las hipótesis de conflicto con los países limítrofes eran moneda corriente.

En la actualidad solo existen tres concesiones privadas en el sistema ferroviario de cargas, todas en trocha ancha: Ferroexpreso Pampeano (FEPSA), Nuevo Central Argentino (NCA) y Ferrosur Roca (FSR). Los contratos de concesión vencen para FEPSA el 31/10/2021, para el NCA el 21/12/2022 y para FSR el 10/03/2023.

Lamentablemente para Argentina, debido principalmente a la antigüedad y obsolescencia del material rodante y sumado a la baja inversión en infraestructura ferroviaria, se llegó a una reducción persistente en los volúmenes de movimiento de cargas en los últimos años. Esto puede verse con claridad en el Cuadro Nº 2.

En el año 2007 transportábamos casi 25 millones de toneladas. El año pasado apenas 18,4 millones. Casi 7 millones de toneladas menos al cabo de 8 años. Resulta necesario realizar una aclaración: dentro del material transportado por el NCA, no figura lo transportado por Minera Alumbrera S.A., ni el stock de vagones y locomotoras, ya que rige una confidencialidad en los contratos celebrados entre ambas empresas.

En el cuadro N°3 podemos ver información general sobre el sistema ferroviario de nuestro país del año 2015. Del mismo se desprenden las siguientes conclusiones:

a) Argentina transportó en el 2015 cerca de 18,4 millones de toneladas de cargas.

b) La empresa que operó el mayor volumen de cargas en el año 2015 fue el Nuevo Central Argentino con 7,3 millones de toneladas. Esta empresa transportó el 40% del total nacional de cargas de ese año medido en toneladas.

c) Nuestro país cuenta con una red en operación de casi 18.000 km de extensión. Belgrano Cargas y Logística- empresa estatal- es la empresa que tiene la mayor red en operación, con una longitud de 9.038 Km, lo cual representa el 50% del total nacional. Las tres empresas concesionarias del sector privado (NCA, FSR y FEPSA) cuentan con el 50% restante de la red. A nivel individual, entre las privadas, el NCA es la que tiene la red más extensa con 3.200 Km de longitud (un 17% del total nacional).

d) En materia de locomotoras activas (es decir material tractivo actualmente en servicio y sin contar las locomotoras chinas incorporadas en los últimos años), Argentina contaría con 237 locomotoras. Estas fueron entregadas por el Gobierno Nacional al inicio de la concesión. La empresa que mayor cantidad de locomotoras dispuso fue el Nuevo Central Argentino con 78 locomotoras. En segundo lugar se encuentra el Belgrano Cargas y Logística con 59 locomotoras.

e) En lo referido a vagones activos (actualmente en servicio y sin contar los adquiridos a China en los últimos años), Argentina cuenta con 13.647 vagones. De este total, la empresa que mayor cantidad de vagones disponía es el Belgrano Cargas y Logística con 4.766 unidades. Entre los privados, la firma que tiene el mayor parque es NCA con 4.253 vagones.

f) El cuadro muestra la información de las “Toneladas-km” que expresa la cantidad de kilómetros recorridos multiplicada por las toneladas transportadas por cada empresa. Es una medida relevante del transporte ferroviario. Por ejemplo: en Argentina existen largas distancias para comunicar el NOA/NEA con el Gran Rosario (Ej.: 1.100 Km). Esas distancias en un país como Alemania son menores. A igual cantidad transportada en ambos países, el indicador será más alto en Argentina que en Alemania por el efecto de las mayores distancias. En el cuadro vemos que el NCA muestra la mayor cantidad de “toneladas/km” de todos los operadores: 3.170 millones de toneladas/km.

g) Distancia media: es el cociente de dividir las toneladas-km por la cantidad de toneladas transportadas por cada operador. Las mayores distancias medias las tiene el Belgrano Cargas y Logísticas con 546 Km. Le sigue el NCA con 430 km.

Comentarios acerca del parque de vagones en Argentina:

No poseemos información fidedigna de la antigüedad de cada uno de los vagones de cargas, pero es importante señalar que los concesionarios recibieron del Estado Nacional los mismos en las condiciones en que se encontraban. Esto implica que estos equipos son anteriores al año 1989, fecha de promulgación de la Ley de Reforma del Estado Nº 23696 y del Decreto 666/89.

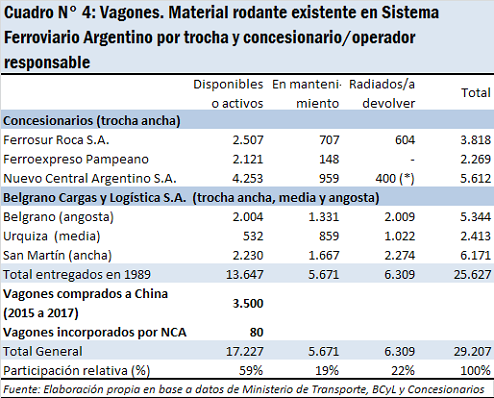

En el cuadro N° 4, se detallan los vagones (material rodante) que fueron entregados inicialmente al sistema por el Estado Nacional. Como vemos los mismos totalizan 25.627 vagones, de los cuales 13.647 se encuentran disponibles y activos, 5.671 en mantenimiento y 6.309 radiados o a devolver. Es importante destacar que cuando hablamos de vagones disponibles o activos nos referimos a material rodante actualmente en servicio. Los vagones en mantenimiento muestran el material rodante (activo y no activo) en espera de mantenimiento, tanto liviano como pesado.

Cuando hacemos referencia a vagones “Radiados o a devolver” nos referimos a material rodante sin posibilidad de recuperación para servicio, a devolver al Estado Nacional. Que el material rodante esté radiado de servicio significa que no posee utilidad para la empresa operadora y que solicitó a ADIF su retiro y devolución al Estado.

Además del material rodante que entregó oportunamente el Estado Nacional (25.627 vagones), durante los años 2015 a 2017 se habrían incorporado un total de 3.500 unidades, compradas a China. La empresa NCA habría incorporado otros 80 vagones.

En consecuencia, el parque total de vagones disponibles o activos en Argentina asciende 17.227 unidades (cuadro 3). Habría además 5.671 vagones en mantenimiento y 6.309 radiados o a devolver. El total ascendería a 29.207 vagones. De esta forma, del parque total de 29.207 vagones, el 59% están disponibles o activos, el 19% en mantenimiento y el 22% radiados o a devolver.

Comentarios acerca del parque de locomotoras en Argentina:

En el cuadro N° 5 se detallan las locomotoras que fueron entregadas inicialmente al sistema por el Estado Nacional. Las mismas totalizan 509, de las cuales 237 se encuentran disponibles o activas, 53 en mantenimiento, 103 no operativas y 116 radiadas o a devolver.

Aclaremos que cuando hablamos de locomotoras disponibles o activas nos referimos a aquellas que están actualmente en servicio. Las locomotoras en mantenimiento son aquellas activas o no activas que se encuentran a la espera de reparaciones o en reparación. Las “no operativas” son aquellas, en su mayoría recuperables, y que requieren tareas de recuperación en general. Cuando hacemos referencia a locomotoras “Radiadas o a devolver” nos referimos a material rodante sin posibilidad de recuperación para servicio, a devolver al Estado Nacional.

Además de las locomotoras entregadas inicialmente por el Estado Nacional (509), durante los años 2015 a 2017 se incorporaron un total de 107 locomotoras compradas a China. Por otra parte la empresa NCA habría incorporado otras 8 locomotoras, FEPSA nueve más y Ferrosur Roca otras 8.

En consecuencia, el parque total de locomotoras disponibles o activas en Argentina ascendería a 349 unidades. Habría además 53 en mantenimiento, 103 no operativas y 116 radiadas o a devolver. El total ascendería a 641 locomotoras. De esta forma, del parque total de 641 locomotoras, el 58% están disponibles o activas, el 19% en mantenimiento, el 16% no operativas y el 18% radiadas o a devolver.

El tema del material tractivo es bastante preocupante, como puede verse, por la baja cantidad de unidades activas para un país tan extenso como es Argentina: apenas 349. Las locomotoras que existen en la actualidad son del siguiente tipo:

* MARCA ALCO RSD-16 de origen: USA, compradas entre los años 1958/59 por un total de 130

* MARCA GM GR12 de origen nacional fabricadas entre los años 1961/66, únicas de exportación fabricadas un total de 60

* MARCA GAIA de origen italiano un total de 80 y de origen argentino en un total de 200 fabricadas entre los años 1963 a 1970

* MARCA GM GT22CU de origen americano 20 compradas en 1972 y de origen argentino fabricadas 59 entre 1978 al 80

Del total de las 549 locomotoras de ferrocarriles argentinos, se concesionaron inicialmente unas 509, según consta en el cuadro N°5.

¿Cómo estamos respecto del sistema ferroviario de Estados Unidos y Brasil, nuestros principales competidores en la producción de granos?

Trataremos de dar una respuesta. Hicimos una breve comparación del sistema ferroviario argentino con el de sus principales competidores en materia de producción de granos y, específicamente, de poroto de soja. Nos referimos a comparar a nuestro país con Estados Unidos de América y Brasil. Vamos a chequear el total de cargas transportadas por los tres sistemas (incluye granarias y no granarias), la longitud de la red ferroviaria y finalmente el parque de locomotoras y vagones (cuadro N°1). Los indicadores comparativos son evidentes del retraso que tiene Argentina en materia ferroviaria.

Comparando Argentina con Estados Unidos:

* Carga transportada: es notable el retraso argentino. Cada año, USA transporta más de 90 veces la carga que traslada Argentina por su red ferroviaria. Estados Unidos transporta 1.700 millones de toneladas contra los 18,4 millones de toneladas de nuestro país.

* Longitud de la red ferroviaria: Estados Unidos tiene una red ferroviaria cuya extensión equivale a 8 veces la red argentina. La de USA es de 150.477 Km contra la red operativa argentina de 18.000 Km. Hemos computado los ferrocarriles Clase I definidos por la Asociación Americana de Ferrocarriles (AAR).

* Locomotoras: Estados Unidos cuenta con un parque de locomotoras que es equivalente a 65 veces el parque activo de Argentina. Son 24.000 locomotoras contra 369 argentinas.

* Vagones: Estados Unidos cuenta con un parque de vagones que es equivalente a 24 veces el parque activo de Argentina. Son 416 mil vagones en USA contra 17.227 en Argentina. (Si en el dato de USA se incluyeran los “vagones particulares” este número se elevaría a casi 1,4 millones vagones).

Comparando Argentina con Brasil:

* Carga transportada: Cada año, Brasil transporta casi 20 veces la carga que traslada Argentina por su red ferroviaria. Brasil transporta 379 millones de toneladas contra los 18,4 millones de toneladas de nuestro país.

* Longitud de la red ferroviaria: Brasil tiene una red ferroviaria más extensa que Argentina. Equivale a 1,6 veces la red operativa y activa argentina. La de Brasil es de 28.400 Km contra la red operativa argentina de 18.000 Km. Brasil tiene 10.400 km de vías férreas más que Argentina.

* Locomotoras: Brasil cuenta con un parque de locomotoras que es equivalente a 8 veces el parque activo de Argentina. Son 2.919 locomotoras contra las 369 argentinas.

* Vagones: Brasil cuenta con un parque de vagones que es equivalente a casi 6 veces el parque activo de Argentina. Son 92.800 vagones en USA contra 17.227 en Argentina.

Todos los indicadores muestran la baja performance de Argentina respecto de Brasil y USA. Lo remarca también otro indicador: la densidad de tránsito. Este surge de dividir la carga transportada por el sistema ferroviario de cada país por la longitud de su red. Veamos los resultados para los tres países de este indicador en el cuadro N°1. Brasil es el más eficiente. Por cada km de línea produce o transporta 13.300 toneladas. Le sigue Estados Unidos que traslada 11.300 toneladas por cada Km de línea. Los números de Argentina son realmente ínfimos: 1.022 toneladas por cada Km de la red.

Los indicadores son evidentes. Nuestro país tiene que trabajar fuertemente en los próximos años para aumentar las cargas transportadas a través de este modo e incrementar las inversiones en el sector. La reglamentación de la Ley Nacional N° 27.132 puede constituir una excelente posibilidad para avanzar en este sentido.

Una herramienta para lograr más inversiones y carga transportada por tren es introducir mayor competencia en el transporte ferroviario de cargas. Para ello, la reglamentación de la nueva legislación en materia ferroviaria debe garantizar un entorno justo y equitativo para todos los operadores que deseen participar en la modalidad de acceso abierto para el servicio ferroviario de cargas que establece la ley, conocido como open access. Más competencia entre operadores es fundamental para disminuir los costos logísticos de los productores, lo que beneficiará a aquellos productores localizados más lejos de los centros de consumo y exportación.?

Por Alejandro Calvo - Julio Calzada - Alfredo Sesé (para Bolsa de Comercio de Rosario)

Un breve diagnóstico del Sistema Ferroviario de Cargas (SFC) de Argentina y su comparación con el de Brasil y Estados Unidos -naciones que compiten en el negocio de granos- muestra el nivel de retraso y falta de inversiones que tiene nuestro país. USA transporta anualmente más de 90 veces la carga que traslada Argentina por su red ferroviaria. Estados Unidos tiene una red ferroviaria cuya extensión equivale a 8 veces la longitud de la red argentina. Su parque de locomotoras equivalente a 65 veces el parque activo de Argentina. Estos son algunos de los indicadores.

Resumen:

Hemos realizado una “radiografía” y breve diagnóstico del material rodante con que cuenta el Sistema Ferroviario de Cargas (SFC) en nuestro país. Luego hemos efectuado una comparación de algunos indicadores del sistema ferroviario de Argentina, Brasil y Estados Unidos, naciones que compiten en el negocio de granos. Lamentablemente para Argentina, debido principalmente a la antigüedad y obsolescencia del material rodante y sumado a la baja inversión en infraestructura ferroviaria, se llegó a una reducción persistente en los volúmenes de movimiento de cargas en los últimos años. En el año 2007 transportábamos casi 25 millones de toneladas. El año pasado apenas 18,4 millones. Casi 7 millones de toneladas menos al cabo de 8 años. Los datos del 2015 muestran lo siguiente:

a) Argentina transportó en el 2015 cerca de 18,4 millones de toneladas de cargas.

b) La empresa que operó el mayor volumen de cargas en el año 2015 fue el Nuevo Central Argentino con 7,3 millones de toneladas. Esta empresa transportó el 40% del total nacional de cargas de ese año medido en toneladas.

c) Nuestro país cuenta con una red en operación de casi 18.000 km de extensión. Belgrano Cargas y Logística- empresa estatal- es la empresa que tiene la mayor red en operación, con una longitud de 9.038 Km, lo cual representa el 50% del total nacional. Las tres empresas concesionarias del sector privado (NCA, FSR y FEPSA) cuentan con el 50% restante de la red.

d) En materia de locomotoras activas (es decir material tractivo actualmente en servicio y sin contar las locomotoras chinas incorporadas en los últimos años), Argentina contaría con 237 locomotoras. Durante los años 2015 a 2017 se incorporaron un total de 107 locomotoras compradas a China. En consecuencia, el parque total de locomotoras disponibles o activas en Argentina ascendería a 349 unidades. Habría además 53 en mantenimiento, 103 no operativas y 116 radiadas o a devolver. El total ascendería a 641 locomotoras. De esta forma, del parque total de 641 locomotoras, el 58% están disponibles o activas, el 19% en mantenimiento, el 16% no operativas y el 18% radiadas o a devolver.

e) En lo referido a vagones activos (actualmente en servicio y sin contar los adquiridos a China en los últimos años), Argentina cuenta con 13.647 vagones. Durante los años 2015 a 2017 se habrían incorporado un total de 3.500 vagones comprados a China. En consecuencia, el parque total de vagones disponibles o activos en Argentina asciende 17.227 unidades. Habría además 5.671 vagones en mantenimiento y 6.309 radiados o a devolver. El total ascendería a 29.207 vagones. De esta forma, del parque total de 29.207 vagones, el 59% están disponibles o activos, el 19% en mantenimiento y el 22% radiados o a devolver.

Finalmente hicimos una breve comparación del sistema ferroviario argentino con el de sus principales competidores en materia de producción de granos y, específicamente, de poroto de soja: Estados Unidos y Brasil. Comparamos el total de cargas transportadas (granarias y no granarias), la longitud de la red ferroviaria y finalmente el parque de locomotoras y vagones (ver cuadro N°1). Los indicadores comparativos son evidentes del retraso que tiene Argentina en materia ferroviaria.

Los resultados de la comparación de Argentina con Estados Unidos fueron los siguientes:

• Carga transportada: es notable el retraso argentino. Cada año, USA transporta más de 90 veces la carga que traslada Argentina por su red ferroviaria. Estados Unidos transporta 1.700 millones de toneladas contra los 18,4 millones de toneladas de nuestro país.

• Longitud de la red ferroviaria: Estados Unidos tiene una red ferroviaria cuya extensión equivale a 8 veces la red argentina. La de USA es de 150.477 Km contra la red operativa argentina de 18.000 Km. Hemos computado los ferrocarriles Clase I definidos por la Asociación Americana de Ferrocarriles (AAR).

• Locomotoras: Estados Unidos cuenta con un parque de locomotoras que es equivalente a 65 veces el parque activo de Argentina. Son 24.000 locomotoras contra 369 argentinas.

• Vagones: Estados Unidos cuenta con un parque de vagones que es equivalente a 24 veces el parque activo de Argentina. Son 416 mil vagones en USA contra 17.227 en Argentina. (Si en el dato de USA se incluyeran los “vagones particulares” este número se elevaría a casi 1,4 millones vagones).

Los resultados de la comparación de Argentina con Brasil fueron los siguientes:

• Carga transportada: Cada año, Brasil transporta casi 20 veces la carga que traslada Argentina por su red ferroviaria. Brasil transporta 379 millones de toneladas contra los 18,4 millones de toneladas de nuestro país.

• Longitud de la red ferroviaria: Brasil tiene una red ferroviaria más extensa que Argentina. Equivale a 1,6 veces la red operativa y activa argentina. La de Brasil es de 28.400 Km contra la red operativa argentina de 18.000 Km. Brasil tiene 10.400 km de vías férreas más que Argentina.

• Locomotoras: Brasil cuenta con un parque de locomotoras que es equivalente a 8 veces el parque activo de Argentina. Son 2.919 locomotoras contra las 369 argentinas.

• Vagones: Brasil cuenta con un parque de vagones que es equivalente a casi 6 veces el parque activo de Argentina. Son 92.800 vagones en USA contra 17.227 en Argentina.

Todos los indicadores muestran la baja performance de Argentina respecto de Brasil y USA. Lo remarca también otro indicador: la densidad de tránsito. Este surge de dividir la carga transportada por el sistema ferroviario de cada país por la longitud de su red. Veamos los resultados para los tres países de este indicador en el cuadro N°1. Brasil es el más eficiente. Por cada km de línea produce o transporta 13.300 toneladas. Le sigue Estados Unidos que traslada 11.300 toneladas por cada Km de línea. Los números de Argentina son realmente ínfimos: 1.022 toneladas por cada Km de la red.

Los indicadores son evidentes. Nuestro país tiene que trabajar fuertemente en los próximos años para aumentar las cargas transportadas a través de este modo e incrementar las inversiones en el sector. La reglamentación de la Ley Nacional N° 27.132 puede constituir una excelente posibilidad para avanzar en este sentido. Una herramienta para lograr más inversiones y carga transportada por tren es introducir mayor competencia en el transporte ferroviario de cargas. Para ello, la reglamentación de la nueva legislación en materia ferroviaria debe garantizar un entorno justo y equitativo para todos los operadores que deseen participar en la modalidad de acceso abierto para el servicio ferroviario de cargas que establece la ley, conocido como open access. Más competencia entre operadores es fundamental para disminuir los costos logísticos de los productores, lo que beneficiará a aquellos productores localizados más lejos de los centros de consumo y exportación.

Nota completa:

Siempre, ante una situación de crisis, resulta necesario diagnosticar y saber cuál es la situación real a la cual nos enfrentamos. Cabe esta reflexión en numerosos órdenes de la vida cotidiana y también vale para tratar de tomar medidas para mejorar y fortalecer el sistema ferroviario en la República Argentina.

En Abril del 2015, se sancionó en nuestro país la Ley Nacional N° 27.132 que recibió el título de “Política de reactivación de los ferrocarriles de pasajeros y de cargas, renovación y mejoramiento de la infraestructura ferroviaria, incorporación de tecnologías y servicios”. Ante la necesidad de reglamentar dicha ley, el Ministerio de Transporte procedió a invitar, no solo a los actuales concesionarios, sino también a Instituciones, expertos, usuarios y posibles futuros operadores para que aporten su visión al respecto. La Bolsa de Comercio de Rosario también ha sido invitada para emitir opiniones acerca de cómo debería funcionar el nuevo sistema. Nos parece elogiable esta decisión de aumentar la participación de los actores y propiciar el debate, ya que es clave para mejorar la operación y administración del actual sistema.

Ante esta situación nos parece interesante tratar de realizar una “radiografía” y breve diagnóstico del material rodante con que cuenta el Sistema Ferroviario de Cargas (SFC) en nuestro país. Luego hemos efectuado una comparación de algunos indicadores del sistema ferroviario de Argentina, Brasil y Estados Unidos, naciones que compiten en el negocio de granos.

Como antecedente es importante resaltar que Argentina cuenta con 2,78 millones de km2 de superficie (sobre el continente americano) y que solo cuenta con la dos terceras partes de dicha área bajo los servicios de la red ferroviaria. En 1947 su red ferroviaria total era de 47.000 km de longitud, reducida hoy a solo 18.000 km operativos. Esta red tiene una diversidad de trochas: ancha de 1,676 metros, media de 1,435 metros y angosta con 1 metro. Fueron diseñadas así por dos cuestiones: en primer lugar por la topografía del terreno y en segundo lugar por cuestiones de soberanía y geopolítica. Una prueba de ello se puede ver con claridad en el puente que comunica a Paso de los Libres (Argentina) con Uruguayana (Brasil), donde existen diferentes trochas en cada orilla. En aquellos años las hipótesis de conflicto con los países limítrofes eran moneda corriente.

En la actualidad solo existen tres concesiones privadas en el sistema ferroviario de cargas, todas en trocha ancha: Ferroexpreso Pampeano (FEPSA), Nuevo Central Argentino (NCA) y Ferrosur Roca (FSR). Los contratos de concesión vencen para FEPSA el 31/10/2021, para el NCA el 21/12/2022 y para FSR el 10/03/2023.

Lamentablemente para Argentina, debido principalmente a la antigüedad y obsolescencia del material rodante y sumado a la baja inversión en infraestructura ferroviaria, se llegó a una reducción persistente en los volúmenes de movimiento de cargas en los últimos años. Esto puede verse con claridad en el Cuadro Nº 2.

En el año 2007 transportábamos casi 25 millones de toneladas. El año pasado apenas 18,4 millones. Casi 7 millones de toneladas menos al cabo de 8 años. Resulta necesario realizar una aclaración: dentro del material transportado por el NCA, no figura lo transportado por Minera Alumbrera S.A., ni el stock de vagones y locomotoras, ya que rige una confidencialidad en los contratos celebrados entre ambas empresas.

En el cuadro N°3 podemos ver información general sobre el sistema ferroviario de nuestro país del año 2015. Del mismo se desprenden las siguientes conclusiones:

a) Argentina transportó en el 2015 cerca de 18,4 millones de toneladas de cargas.

b) La empresa que operó el mayor volumen de cargas en el año 2015 fue el Nuevo Central Argentino con 7,3 millones de toneladas. Esta empresa transportó el 40% del total nacional de cargas de ese año medido en toneladas.

c) Nuestro país cuenta con una red en operación de casi 18.000 km de extensión. Belgrano Cargas y Logística- empresa estatal- es la empresa que tiene la mayor red en operación, con una longitud de 9.038 Km, lo cual representa el 50% del total nacional. Las tres empresas concesionarias del sector privado (NCA, FSR y FEPSA) cuentan con el 50% restante de la red. A nivel individual, entre las privadas, el NCA es la que tiene la red más extensa con 3.200 Km de longitud (un 17% del total nacional).

d) En materia de locomotoras activas (es decir material tractivo actualmente en servicio y sin contar las locomotoras chinas incorporadas en los últimos años), Argentina contaría con 237 locomotoras. Estas fueron entregadas por el Gobierno Nacional al inicio de la concesión. La empresa que mayor cantidad de locomotoras dispuso fue el Nuevo Central Argentino con 78 locomotoras. En segundo lugar se encuentra el Belgrano Cargas y Logística con 59 locomotoras.

e) En lo referido a vagones activos (actualmente en servicio y sin contar los adquiridos a China en los últimos años), Argentina cuenta con 13.647 vagones. De este total, la empresa que mayor cantidad de vagones disponía es el Belgrano Cargas y Logística con 4.766 unidades. Entre los privados, la firma que tiene el mayor parque es NCA con 4.253 vagones.

f) El cuadro muestra la información de las “Toneladas-km” que expresa la cantidad de kilómetros recorridos multiplicada por las toneladas transportadas por cada empresa. Es una medida relevante del transporte ferroviario. Por ejemplo: en Argentina existen largas distancias para comunicar el NOA/NEA con el Gran Rosario (Ej.: 1.100 Km). Esas distancias en un país como Alemania son menores. A igual cantidad transportada en ambos países, el indicador será más alto en Argentina que en Alemania por el efecto de las mayores distancias. En el cuadro vemos que el NCA muestra la mayor cantidad de “toneladas/km” de todos los operadores: 3.170 millones de toneladas/km.

g) Distancia media: es el cociente de dividir las toneladas-km por la cantidad de toneladas transportadas por cada operador. Las mayores distancias medias las tiene el Belgrano Cargas y Logísticas con 546 Km. Le sigue el NCA con 430 km.

Comentarios acerca del parque de vagones en Argentina:

No poseemos información fidedigna de la antigüedad de cada uno de los vagones de cargas, pero es importante señalar que los concesionarios recibieron del Estado Nacional los mismos en las condiciones en que se encontraban. Esto implica que estos equipos son anteriores al año 1989, fecha de promulgación de la Ley de Reforma del Estado Nº 23696 y del Decreto 666/89.

En el cuadro N° 4, se detallan los vagones (material rodante) que fueron entregados inicialmente al sistema por el Estado Nacional. Como vemos los mismos totalizan 25.627 vagones, de los cuales 13.647 se encuentran disponibles y activos, 5.671 en mantenimiento y 6.309 radiados o a devolver. Es importante destacar que cuando hablamos de vagones disponibles o activos nos referimos a material rodante actualmente en servicio. Los vagones en mantenimiento muestran el material rodante (activo y no activo) en espera de mantenimiento, tanto liviano como pesado.

Cuando hacemos referencia a vagones “Radiados o a devolver” nos referimos a material rodante sin posibilidad de recuperación para servicio, a devolver al Estado Nacional. Que el material rodante esté radiado de servicio significa que no posee utilidad para la empresa operadora y que solicitó a ADIF su retiro y devolución al Estado.

Además del material rodante que entregó oportunamente el Estado Nacional (25.627 vagones), durante los años 2015 a 2017 se habrían incorporado un total de 3.500 unidades, compradas a China. La empresa NCA habría incorporado otros 80 vagones.

En consecuencia, el parque total de vagones disponibles o activos en Argentina asciende 17.227 unidades (cuadro 3). Habría además 5.671 vagones en mantenimiento y 6.309 radiados o a devolver. El total ascendería a 29.207 vagones. De esta forma, del parque total de 29.207 vagones, el 59% están disponibles o activos, el 19% en mantenimiento y el 22% radiados o a devolver.

Comentarios acerca del parque de locomotoras en Argentina:

En el cuadro N° 5 se detallan las locomotoras que fueron entregadas inicialmente al sistema por el Estado Nacional. Las mismas totalizan 509, de las cuales 237 se encuentran disponibles o activas, 53 en mantenimiento, 103 no operativas y 116 radiadas o a devolver.

Aclaremos que cuando hablamos de locomotoras disponibles o activas nos referimos a aquellas que están actualmente en servicio. Las locomotoras en mantenimiento son aquellas activas o no activas que se encuentran a la espera de reparaciones o en reparación. Las “no operativas” son aquellas, en su mayoría recuperables, y que requieren tareas de recuperación en general. Cuando hacemos referencia a locomotoras “Radiadas o a devolver” nos referimos a material rodante sin posibilidad de recuperación para servicio, a devolver al Estado Nacional.

Además de las locomotoras entregadas inicialmente por el Estado Nacional (509), durante los años 2015 a 2017 se incorporaron un total de 107 locomotoras compradas a China. Por otra parte la empresa NCA habría incorporado otras 8 locomotoras, FEPSA nueve más y Ferrosur Roca otras 8.

En consecuencia, el parque total de locomotoras disponibles o activas en Argentina ascendería a 349 unidades. Habría además 53 en mantenimiento, 103 no operativas y 116 radiadas o a devolver. El total ascendería a 641 locomotoras. De esta forma, del parque total de 641 locomotoras, el 58% están disponibles o activas, el 19% en mantenimiento, el 16% no operativas y el 18% radiadas o a devolver.

El tema del material tractivo es bastante preocupante, como puede verse, por la baja cantidad de unidades activas para un país tan extenso como es Argentina: apenas 349. Las locomotoras que existen en la actualidad son del siguiente tipo:

* MARCA ALCO RSD-16 de origen: USA, compradas entre los años 1958/59 por un total de 130

* MARCA GM GR12 de origen nacional fabricadas entre los años 1961/66, únicas de exportación fabricadas un total de 60

* MARCA GAIA de origen italiano un total de 80 y de origen argentino en un total de 200 fabricadas entre los años 1963 a 1970

* MARCA GM GT22CU de origen americano 20 compradas en 1972 y de origen argentino fabricadas 59 entre 1978 al 80

Del total de las 549 locomotoras de ferrocarriles argentinos, se concesionaron inicialmente unas 509, según consta en el cuadro N°5.

¿Cómo estamos respecto del sistema ferroviario de Estados Unidos y Brasil, nuestros principales competidores en la producción de granos?

Trataremos de dar una respuesta. Hicimos una breve comparación del sistema ferroviario argentino con el de sus principales competidores en materia de producción de granos y, específicamente, de poroto de soja. Nos referimos a comparar a nuestro país con Estados Unidos de América y Brasil. Vamos a chequear el total de cargas transportadas por los tres sistemas (incluye granarias y no granarias), la longitud de la red ferroviaria y finalmente el parque de locomotoras y vagones (cuadro N°1). Los indicadores comparativos son evidentes del retraso que tiene Argentina en materia ferroviaria.

Comparando Argentina con Estados Unidos:

* Carga transportada: es notable el retraso argentino. Cada año, USA transporta más de 90 veces la carga que traslada Argentina por su red ferroviaria. Estados Unidos transporta 1.700 millones de toneladas contra los 18,4 millones de toneladas de nuestro país.

* Longitud de la red ferroviaria: Estados Unidos tiene una red ferroviaria cuya extensión equivale a 8 veces la red argentina. La de USA es de 150.477 Km contra la red operativa argentina de 18.000 Km. Hemos computado los ferrocarriles Clase I definidos por la Asociación Americana de Ferrocarriles (AAR).

* Locomotoras: Estados Unidos cuenta con un parque de locomotoras que es equivalente a 65 veces el parque activo de Argentina. Son 24.000 locomotoras contra 369 argentinas.

* Vagones: Estados Unidos cuenta con un parque de vagones que es equivalente a 24 veces el parque activo de Argentina. Son 416 mil vagones en USA contra 17.227 en Argentina. (Si en el dato de USA se incluyeran los “vagones particulares” este número se elevaría a casi 1,4 millones vagones).

Comparando Argentina con Brasil:

* Carga transportada: Cada año, Brasil transporta casi 20 veces la carga que traslada Argentina por su red ferroviaria. Brasil transporta 379 millones de toneladas contra los 18,4 millones de toneladas de nuestro país.

* Longitud de la red ferroviaria: Brasil tiene una red ferroviaria más extensa que Argentina. Equivale a 1,6 veces la red operativa y activa argentina. La de Brasil es de 28.400 Km contra la red operativa argentina de 18.000 Km. Brasil tiene 10.400 km de vías férreas más que Argentina.

* Locomotoras: Brasil cuenta con un parque de locomotoras que es equivalente a 8 veces el parque activo de Argentina. Son 2.919 locomotoras contra las 369 argentinas.

* Vagones: Brasil cuenta con un parque de vagones que es equivalente a casi 6 veces el parque activo de Argentina. Son 92.800 vagones en USA contra 17.227 en Argentina.

Todos los indicadores muestran la baja performance de Argentina respecto de Brasil y USA. Lo remarca también otro indicador: la densidad de tránsito. Este surge de dividir la carga transportada por el sistema ferroviario de cada país por la longitud de su red. Veamos los resultados para los tres países de este indicador en el cuadro N°1. Brasil es el más eficiente. Por cada km de línea produce o transporta 13.300 toneladas. Le sigue Estados Unidos que traslada 11.300 toneladas por cada Km de línea. Los números de Argentina son realmente ínfimos: 1.022 toneladas por cada Km de la red.

Los indicadores son evidentes. Nuestro país tiene que trabajar fuertemente en los próximos años para aumentar las cargas transportadas a través de este modo e incrementar las inversiones en el sector. La reglamentación de la Ley Nacional N° 27.132 puede constituir una excelente posibilidad para avanzar en este sentido.

Una herramienta para lograr más inversiones y carga transportada por tren es introducir mayor competencia en el transporte ferroviario de cargas. Para ello, la reglamentación de la nueva legislación en materia ferroviaria debe garantizar un entorno justo y equitativo para todos los operadores que deseen participar en la modalidad de acceso abierto para el servicio ferroviario de cargas que establece la ley, conocido como open access. Más competencia entre operadores es fundamental para disminuir los costos logísticos de los productores, lo que beneficiará a aquellos productores localizados más lejos de los centros de consumo y exportación.?

Fede Weinhold dijo...

ResponderEliminarQue comparación sin sentido. Mejor sería comparar el por que Estados Unidos tiene este nivel y tratar de tomar decisiones similares para ir mejorando nuestro sistema.

Interesantes cuadros comparativos y artículo, pero tiene una explicación muy sencilla: desde la nacionalización del ferrocarril en Argentina al día de hoy, al mismo lo han exterminado, matado y saqueado, mas aún desde 1960 para acá, entonces que se puede esperar?? Aún hoy, el actual gobierno tampoco le interesa revertir esta situación, pretendiendo lotear Empalme Norte. Entonces, hace falta analizar mucho mas aún???? Sr Enrique

ResponderEliminarexacto! solo queda exigirles que cumplan la ley votada por los partidos políticos el año pasado y lleven adelante una nueva fundación de nuestros ferrocarriles. Saludos cordiales

Eliminarlos valores de Estados unidos son SOLO los de ferrocarriles clase 1 que son 5 en total, no la totalidad de los kilometros actuales ni las locomotorass y vagones

ResponderEliminarCon lo que la bolsa de comercio de Rosario, sostén del proyecto original del Circunvalar, que entre sus postulados principales era/es erradicar de la ciudad de Rosario toda traza ferroviaria interior, debería comparar nuestros FF.CC. es con lo que heredó Costa Rica de la United Fruit Co., con todo respeto por los costarricenses, tanto nuestros FF.CC., gobierno y país se reparten los restos de un país bananero. Es decir, vamos a una instancia superadora al subdesarrollo, camino al infradesarrollo del siglo XXI de lo que somos ganadores mundiales y primeros en la galaxia y aledaños.

ResponderEliminarEL JEFE

El plan circunvalar de Rosario es crear estaciones multimodal dnd los camiones traspasen sus cargas a los trenes en las afueras de Rosario y los trenes llevarlos a los puertos. Y así descongestionar los camiones que llegan a miles a los puertos de Rosario y el gran Rosario.

ResponderEliminarEstimado Maxi: el trasbordo de camiones a FFCC en los alrededores de Rosario para acceder a los puertos es absurdo.

EliminarUd. debiera considerar tres razones básicas:

1) El transporte ferroviario de cargas se justifica en la masividad y en la distancia de transporte (tnkm).

2) Los puertos cerealeros no están preparados para recibir mayoritariamente carga por FFCC, salvo alguna honrosa excepción (¿1 de 17?).

3) Los ramales desafectados para las cargas de larga distancia circulando dentro de la zona urbana, se previeron para trenes urbanos y circulación de trenes de larga distancia: Retiro-córdoba-Tucumán y otros destinos.

Algunas consideraciones:

- Los terrenos de las zonas de vías están muy intrusados, por un proceso de muchos años de falta de autoridad civil. Será muy difícil liberar estos terrenos en corto plazo. Hay algunos sectores FFCC muy densamente ocupados por villas (p.e. Cabín 8), arraigadas desde hace décadas.

- Se han abierto muchos PAN en los últimos ¿30? años. Esto suma costos de operación y problemas de seguridad vial-ferroviaria muy serios.

- La velocidad de circulación de los trenes atravesando zonas urbanas es muy baja. Por ejemplo, considere Ud. que llevar un tren desde Villa Diego hasta Puerto Gral. San Martín puede llevar hasta 24 hs. Absurdo.

- Las vías existentes, difícilmente se puedan ampliar. Esto significa una limitación operativa. Ese límite, con todas las condiciones necesarias y viento a favor, puede llegar a 15 M de tn/año.

A la región metropolitana de Rosario entran 10 ramales FFCC, de trochas ancha (1,656 m) y angosta (1,00 m), alguno de ellos hoy inactivo.

Las tres grandes playas FFCC previstas inicialmente, fueron excesivamente optimistas. Debían servir para estacionamiento y formación de trenes. Una sola de ellas podría justificarse como zona de actividades logísticas (ZAL), para intercambio de cargas generales para la ciudad de Rosario y alrededores, de contenedores.

Una traza FFCC, circunvalando a la región metropolitana de Rosario, con al menos tres vías (dos anchas y una angosta), operada de forma centralizada, circulando por zonas rurales, con muchos menos PAN, podría circular a unos 80 km/h en tramos, con trenes largos. Si además de mejoran las instalaciones en los puertos para mejorar sensiblemente la eficiencia de la operación ferroviaria dentro de ellos, la capacidad del circunvalar de Rosario se elevaría básicamente a unas 30 M de toneladas/años y seguramente más.

Tal vez, una playa para Ta al norte de Rosario, una para TA al norte de Aldao, una playa para TA y Ta emplazada entre RN Nº 33 y RN Nº 9, alguna ZAL al sur de Rosario podría ser una solución.

Javier.

Muy linda la nota, pero considero que estamos un poco peor de lo que refleja la misma ya que cuando se habla de cantidad de locomotoras se debe mencionar el poder tractivo. no solo tenemos menos cantidad de locomotoras ademas estas son mas chicas.

ResponderEliminaren EEUU las locomotoras arrancan con una potencia que van de los 3300 hp para arriva, en argentina arrancamos con potencias de 1100 hp. grande la diferencia no ?

Linda nota. Adhiero al comentario de anónimo 23-11-16 8:44 hs.

ResponderEliminarPero bueno, está bueno mostrar comentarios racionales. Los tres firmantes de la nota, hace muchos años que "transportan" por estos carriles.

Javier.

Despues de observar este analisis y recordando que importancia tuvieron y tienen los ferrocarriles ,y en que situacion se encuentran , son muchas las causas malos manejos politicos en los diferentes gobiernos que pasaron , falta de control , vagancia no de todos , pero sabemos como es trabajar en empresas del estado , sin ofender a nadie.que lastima que frustracion como argentino debieramos revertir esto somos muy capaces cuando queremos.Geraardo de Berazategui.

ResponderEliminar